2023년 5월 31일은 한국 금융사에 있어 금융소비자 권익이 획기적으로 신장된 날로 기록될 만하다. 고객이 금융회사 영업점을 직접 찾아가지 않고, 스마트폰 터치 몇번으로 좀 더 낮은 금리의 다른 금융사 대출로 갈아탈 수 있는 온라인 대환대출이 시작된 날이기 때문이다.

금융위원회는 이를 ‘온라인·원스톱 대환대출 인프라’로 명명했다. 특히 핀테크 기업들이 운영하는 대출 비교 플랫폼에서는 기존 대출 금리 및 갈아탈 수 있는 여러 금융사 대출상품을 한꺼번에 조회한 뒤 유리한 조건의 금융사 앱으로 이동해 새로 대출을 받을 수 있다.

온라인 대환대출 시행 첫날 1819건, 474억원 규모의 대출이 보다 유리한 쪽으로 환승했다. 한도 대출로 받은 1500만원을 연 9.9%에서 5.7%로 갈아탔다(은행→은행). 카드론 500만원이 금리 19.9%에서 17%로 이동했다(카드사→카드사). 신용대출 8000만원을 금리 15.2%에서 4.7%로 전환(저축은행→은행)하며 10%포인트 넘는 금리인하 효과를 보기도 했다.

온라인 대환대출 앱이 본격 가동되자 은행들이 스스로 대출 금리를 인하하고 나섰다. 자기 은행 앱을 통한 대환대출 신청 시 우대금리를 제공하거나 대출 비교 플랫폼을 통한 대환대출 상품의 금리 범위를 낮췄다.

고객을 끌기 위한 서비스와 경품도 등장했다. 개별 고객에게 적용하는 금리가 사실상 공개되는 만큼 기존 고객을 지키고 신규 고객을 끌어들이기 위한 금리 마케팅이다. 해당 은행앱으로 들어와 신용대출을 갈아탄 고객 30명을 추첨해 첫달 이자를 현금처럼 쓸 수 있는 포인트로 돌려주겠다는 곳이 나타났다. 이탈이 우려되는 타깃 고객을 대상으로 금융쿠폰을 보내거나 대환대출 전용 특화상품을 내놓기도 했다.

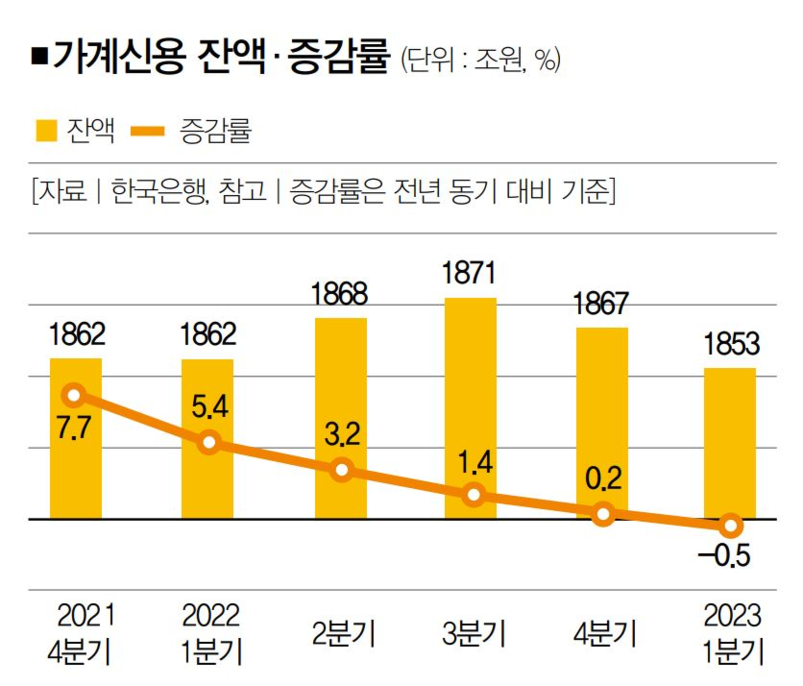

올 1분기 말 가계신용 잔액은 1853조9000억원(가계대출 1739조5000억원+신용카드 외상거래 등 판매신용 114조4000억원). 가계대출은 주택담보대출이 1017조9000억원으로 58.5%를 차지하고, 신용대출과 마이너스 통장 등 기타대출은 41.5%인 721조6000억원이다. 지금은 신용대출과 카드론만 가능한데 연내 대출금 규모가 큰 주택담보대출로 확대되면 가계대출 전부가 온라인 대출 환승 대상이 된다.

대환대출 플랫폼이 활성화하면 금융소비자가 여러 영업점을 직접 방문하고 대출 실행까지 대기해야 하는 불편함을 덜 수 있다. 여러 금융사의 대출 금리를 손쉽게 비교할 수 있어 실질적인 금리인하 혜택도 볼 것이다.

은행연합회를 통해 일괄 공시돼온 기존 신용대출 금리와 달리 개인별로 적용되는 금리를 직접 확인할 수 있는 것이 장점이다. 금융사의 금리인하 여부와 관계없이 자신에게 가장 저렴한 금리를 찾을 수 있다. 신용상태가 나아지고 월급이 많아지면 할 수 있는 금리인하요구권을 굳이 행사하지 않고도 보다 더 유리한 다른 금융사 상품으로 갈아탈 수 있게 됐다.

은행의 우월적 지위 남용의 대표적 사례로 지적돼온 ‘꺾기’도 사라질 것으로 예상된다. 일부 은행 창구 직원들은 대출 받으려는 고객에게 예금이나 적금, 보험, 펀드 가입을 강요하곤 했다. 은행법이 민생을 침해하는 불공정 행위로 금지하고, 금융소비자보호법이 시행되는데도 급전이 필요한 중소기업이나 직장인들을 상대로 압박했다.

온라인 원스톱 대출 이동 시스템은 그동안 약자였던 금융소비자들의 거래 만족도를 높일 수 있는 좋은 제도다. 은행 입장에선 대출 비교 플랫폼에 휘둘릴 가능성, 과당 경쟁에 따른 수익 저하, 인터넷은행에 유리한 영업환경 등의 이유로 반갑지만은 않을 게다. 은행들은 예대금리차 공시 의무화 제도에 대해서도 ‘시장경제 원리에 어긋난다’며 반대했었다.

시행 초기 주목을 받다가 시들해지는 제도나 정책이 적지 않다. 온라인 대환대출도 엇비슷한 금리, 신규 대출 6개월 이내 대환 불가, 연간 은행권별 대출 한도 등 여러 제약으로 인해 은행에서 은행으로 환승하려는 고高신용자들에게도 길게 흥행할지 주목된다. 비대면 대환대출 플랫폼이 활성화할수록 고령층과 장애인 등 디지털 소외계층의 불이익이 커질 수 있는 점도 금융당국과 금융사들이 고민해야 할 숙제다.

고금리로 고객들이 고통을 받는 판에 손쉬운 ‘이자 장사’로 수익을 올리고 성과급 잔치를 벌이는 은행들의 행태에 대한 시선이 곱지 않다. 이에 금융당국이 은행의 과점 폐해를 줄이고 경쟁을 촉진하는 제도 개선 방안을 상반기 중 마련하기로 했다.

고금리로 고객들이 고통을 받는 판에 손쉬운 ‘이자 장사’로 수익을 올리고 성과급 잔치를 벌이는 은행들의 행태에 대한 시선이 곱지 않다. 이에 금융당국이 은행의 과점 폐해를 줄이고 경쟁을 촉진하는 제도 개선 방안을 상반기 중 마련하기로 했다.

은행 등 금융회사들로선 관치官治에 따르는 수동적 경영 관행을 벗어나야 한다. 좀 더 저렴하고 나은 서비스로 금융소비자의 권익 보호에 나서는 능동적 변화가 지속 가능 경영을 보장한다. [본사 제휴 The Scoop=양재찬 대기자]